서론

“이번엔 다르다"는 표현은 금융시장의 가장 위험한 말 중 하나이다. 특히 기술주가 급등할 때마다 이 말이 나온다. 1990년대 말 닷컴 시대도 그랬고, 현재의 AI 붐도 마찬가지이다. 하지만 모든 급등이 같은 성질의 것은 아니다.

붐(Boom)과 버블(Bubble)은 겉으로는 비슷해 보이지만, 그 내부 구조는 근본적으로 다르다. 이 글에서는 닷컴 시대의 사례를 통해 두 개념의 차이를 명확히 하고, 현재의 기술주 시장을 평가해본다.

붐과 버블의 정의

붐(Boom)의 특징

경제 붐은 기초 펀더멘탈에 기반한 지속 가능한 경제 성장을 의미한다. 이 시기에는 다음의 특징이 나타난다:

- 실제 수익 증가: 기업들이 실질적인 매출과 순이익을 창출

- 합리적 가치평가: 주가가 기초 이익 성장률과 비슷한 수준으로 상승

- 건전한 자금 유입: 실제 사업 성과에 기반한 투자

- 점진적 조정: 성장이 둔화되면 소폭 조정되지만 구조적 피해 적음

버블(Bubble)의 특징

버블(Bubble)은 자산의 본질적 가치를 훨씬 초과하는 가격 급등이 특징이다:

- 펀더멘탈과의 괴리: 주가가 기초 이익 성장을 크게 상회

- 투기 주도 가격: 실제 가치보다 심리적 요인이 가격을 결정

- 무분별한 자금 유입: 수익 관계없이 시장 선호도만으로 투자

- 급격한 붕괴: 거품이 터지면서 광범위한 경제적 손상 야기

| 구분 | 붐 (Boom) | 버블 (Bubble) |

|---|---|---|

| 가치 기반 | 펀더멘탈에 기반 | 펀더멘탈을 초과 |

| 지속성 | 상대적으로 지속 가능 | 근본적으로 지속 불가능 |

| 수익성 | 실제 수익 증가 | 수익 없이 투기로만 움직임 |

| 종료 방식 | 점진적 조정 | 급격한 붕괴 |

| 투자 심리 | 합리적 낙관론 | 광신적 열광 |

닷컴 시대의 전개

NASDAQ and S&P 500 Annual Returns (1995-2025): From Boom to Bubble to Modern Era

NASDAQ and S&P 500 Annual Returns (1995-2025): From Boom to Bubble to Modern Era

1단계: 진정한 붐 (1995-1998년)

닷컴 시대의 초기는 정말로 혁신적이었다.

기술 혁신의 시대

- 1989년 World Wide Web 발명

- 1993년 Mosaic, 1994년 Netscape Navigator 등 사용자 친화적 웹브라우저 등장

- 이는 정말로 산업을 변혁하는 기술이었다

실제 기업들의 등장

1995년 Amazon, Yahoo 같은 회사들이 인터넷 상거래를 현실화시켰다. 이들은:

- 완성된 사업 모델을 갖춘 회사들

- 시간이 지나면서 실제 수익을 창출하기 시작한 기업들

- 장기적 비전을 가진 투자로 평가받은 회사들

놀라운 수익률

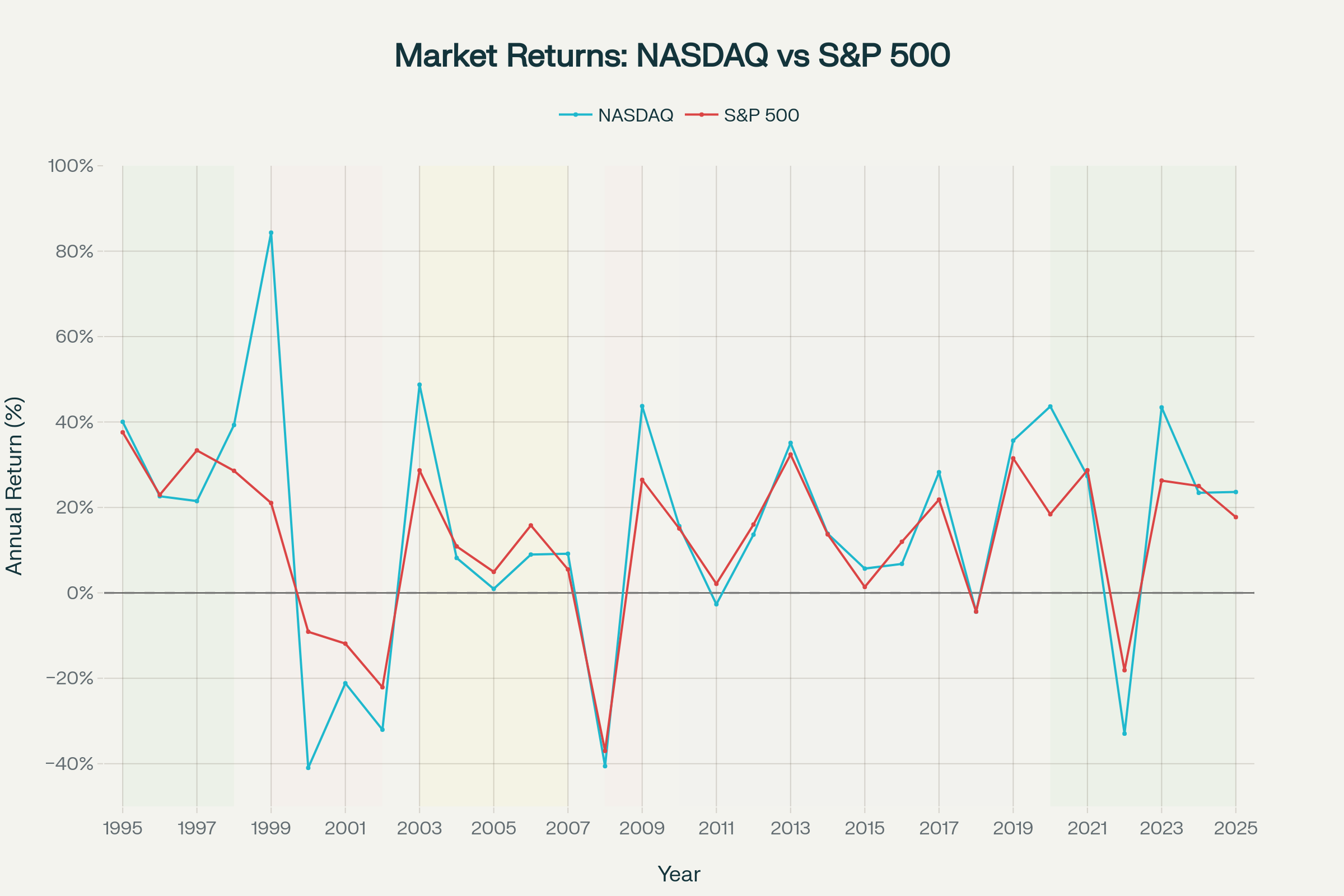

이 시기 NASDAQ의 연간 수익률을 보면:

| 연도 | NASDAQ 수익률 | S&P 500 수익률 | 기술 기업 이익 성장 |

|---|---|---|---|

| 1995 | 40.04% | 33.80% | - |

| 1996 | 22.62% | 18.74% | - |

| 1997 | 21.48% | 30.88% | - |

| 1998 | 39.30% | 26.30% | - |

| 평균 | 30.86% | 27.43% | 42% 연율 |

이 놀라운 주가 수익률은 기술 기업의 42% 연율 이익 성장으로 완벽하게 정당화되었다. 주가 상승 속도(30%)와 이익 성장 속도(42%)가 거의 일치한다. 이것이 진정한 붐의 특성이다.

2단계: 버블로의 변질 (1998년 후반~2000년 3월)

문제는 1998-1999년 저금리 정책 이후였다.

무분별한 IPO 러시

- 1999년 451개의 IPO 중 대부분이 수익도 없는 인터넷 회사

- 2000년 1분기만 해도 91개의 신규 상장

- Pets.com, Webvan, eToys 같은 회사들이 등장

충격적인 현상: 수익 없는 회사의 천문학적 평가

이 회사들의 공통점:

- 완성된 비즈니스 모델이 없음

- 수익도 없음

- 고유한 기술도 없음

- 그런데도 수십억 달러의 시가총액을 부여받음

어떻게? 광고 예산의 90%를 투자해서 “브랜드 인식(eyeballs)“이라는 무의미한 지표로 평가되었다.

P/E 비율의 극적인 상승

1995-1998년에는 기술 기업의 P/E 비율이 합리적 수준이었지만:

- 2000년 3월 NASDAQ 기술주의 P/E: 200배

- 비교: S&P 500의 P/E는 30-40배

- 수익 없는 회사들까지 P/E가 무한대에 달함

이것이 버블의 정의이다.

3단계: 급격한 붕괴 (2000년 3월 ~ 2002년 10월)

대참사

- 2000년 3월 NASDAQ 5,048.62 → 2002년 10월 1,139.90

- 76.81% 폭락

- 투자자 손실: 약 5조 달러

- NASDAQ이 2000년 최고치를 회복하는 데: 15년 소요

광범위한 경제적 손상

- 대부분의 닷컴 기업이 실패

- 벤처캐피탈 산업 붕괴

- 고용 감소 및 소비 위축

- 2001년 9/11 테러까지 겹치면서 경제 침체 심화

닷컴 버블 속의 붐-버블 전환 메커니즘

같은 산업에서 붐과 버블이 동시에 존재하다?

흥미로운 점은 닷컴 시대에 붐과 버블이 동시에 존재했다는 것이다.

생존한 기업들의 공통점

Amazon, Google, eBay 같은 기업들이 생존한 이유:

- 초기부터 수익 모델을 갖춤: 초기 붐 단계의 특성을 유지

- 실제 고객 가치 창출: 순수 투기의 대상이 아님

- 스케일러블 비즈니스: 시간이 지나면서 더욱 강력해지는 구조

실패한 기업들의 공통점

Pets.com, Webvan 같은 기업들이 실패한 이유:

- 처음부터 수익 모델 없음: 순수 시장 점유율만 추구

- 고객 충성도 부족: 기술이나 서비스에 기반하지 않음

- 지속 불가능한 모델: 자금 소진되면 즉시 실패

시간에 따른 변화

1995-1998: 기술 혁신 + 초기 기업 + 높은 성장 + 합리적 가치평가 → "붐"

↓

1998-2000: 투기 자금 유입 + 무분별한 IPO + 수익 없는 회사 + 극단적 가치평가 → "버블"

↓

2000-2002: 거품 붕괴 + 광범위한 손실 + 구조적 손상 → "위기"

현재의 기술주 시장 평가

2024-2025년 기술 부문의 실적

견실한 이익 성장

현재 기술 부문의 실적을 보면:

| 지표 | 2024 실적 | 2025 예상 |

|---|---|---|

| 기술 부문 이익 성장 | +19.8% | +17.4% |

| 기술 부문 매출 성장 | - | +14.2% |

| 기술 부문 순이익 마진 | 25.3% | 25.8% (역대 최고) |

| S&P 500 전체 성장 | - | +10% 대 |

기술 부문이 S&P 500의 다른 부문을 크게 앞지르고 있다.

NASDAQ 및 기술주 수익률

| 기간 | NASDAQ/기술주 수익률 | 기술 기업 이익 성장 |

|---|---|---|

| 2024 | 24.88% | 19.8% |

| 2025 YTD | 23.61% | - |

| 2년 평균 | 약 24% | 17-20% |

평가: 주가와 이익 성장이 거의 일치한다.

이것은 붐의 특성이다. 주가 상승이 실제 이익 증가로 뒷받침되고 있다.

P/E 비율 비교

현재 기술 부문의 평가

| 기준 | P/E 비율 | 평가 |

|---|---|---|

| 현재 (2025.11) | 41.83x | - |

| 5년 평균 | 30.89x | 현재는 35% 높음 |

| 10년 평균 | 24.31x | 현재는 72% 높음 |

| 역사 평균 | 18.86x | 현재는 122% 높음 |

| 닷컴 버블 절정 | 200+x | 현재는 80% 낮음 |

해석

- 기술 부문이 역사 평균보다 비싸 있음 (122% 높음)

- 하지만 닷컴 버블 절정의 극단적 수준과는 거리가 멈

- 현재의 높은 이익 성장(17-20%)과 마진(25.8%)을 고려하면 합리적인 프리미엄

Magnificent 7의 상황

Apple, Google, Microsoft, Meta, Amazon, Nvidia, Tesla

| 지표 | 수치 |

|---|---|

| 2024 Q4 이익 성장 | +20.7% |

| 2024 Q4 매출 성장 | +12.3% |

| 순이익률 | 25.8% |

| Forward P/E | 28.3x |

| S&P 500 (Mag-7 제외) P/E | 19.7x |

평가

Magnificent 7이 S&P 500의 다른 기업들에 비해 2배 이상의 순이익 마진을 유지하고 있기 때문에, 28.3x의 P/E 프리미엄은 정당화된다.

닷컴과 현재의 비교

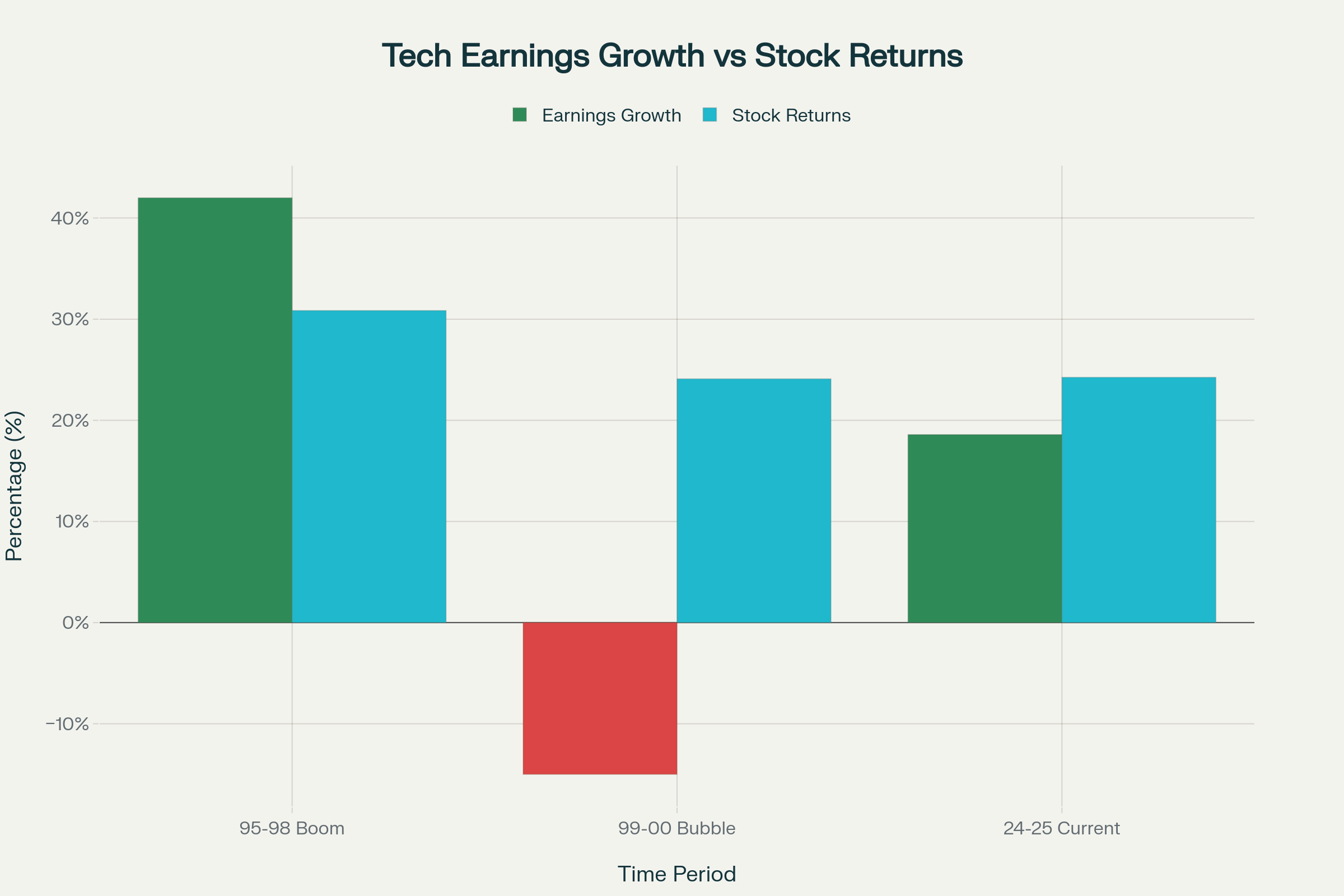

세 시기의 비교 분석

Technology Sector: Earnings Growth vs Stock Returns Comparison Across Three Periods

Technology Sector: Earnings Growth vs Stock Returns Comparison Across Three Periods

| 항목 | 1995-1998 붐 | 1999-2000 버블 | 2024-2025 현재 |

|---|---|---|---|

| 이익 성장 | 42% 연율 | 감소 추세 | 17-20% |

| 주가 수익률 | 30.86% 평균 | 1999: 84%, 2000: -37% | 24% 평균 |

| 기술 P/E | 합리적 | 200+ | 41.83x |

| 성장-가격 일치도 | 완벽 ✓ | 심각한 불일치 ❌ | 양호 ✓ |

| 수익 없는 회사 비중 | 낮음 | 매우 높음 | 낮음 |

| 버블 특성 | 없음 | 극심함 | 없음 |

현재 상황의 결론

현재 기술주 시장은 1995-1998년의 초기 붐과 더 유사하다.

이유:

- 강한 기초 이익 성장 - 17-20% 실질 성장

- 합리적인 주가 상승 - 이익 성장과 비슷한 수준

- 높은 이윤율 - 25.8% 순이익 마진

- 실제 수익 창출 기업들 - 대부분이 선도 기업

- 건전한 성장 패턴 - 투기 아닌 실적 기반

주의 신호: 가능한 조정 위험

하지만 조정의 가능성은 증가하는 중이다:

- 기술주 비중 증대: S&P 500의 32%가 기술 기업

- 이익 비중과의 괴리: 기술 기업이 전체 이익의 23%만 차지

- 긍정 신호의 선반영: “많은 좋은 뉴스가 이미 가격에 반영됨”

- 높은 평가: 역사 평균 대비 120% 높은 P/E

의미: 현재는 버블이 아니지만, 더 이상의 상승 여력은 제한적이며 향후 조정이 가능하다.

결론: 붐과 버블을 구분하는 방법

투자자가 알아야 할 점

버블인지 붐인지 구분하는 가장 간단한 방법:

-

기초 수익이 주가 상승을 따라가는가?

- 따라가면 붐 ✓

- 뒤처지면 버블 ✗

-

기업들이 실제 수익을 창출하는가?

- 창출하면 붐 ✓

- 창출하지 않으면 버블 ✗

-

수익이 증가할수록 회사가 더 가치 있게 평가되는가?

- 그렇다면 붐 ✓

- 수익과 무관하게 평가되면 버블 ✗

닷컴으로부터의 교훈

닷컴 시대는 같은 산업 내에서 붐과 버블이 동시에 존재할 수 있음을 보여주었다:

- 생존 회사들 (Amazon, Google, eBay): 초기의 붐 특성 유지 → 현재 시가총액 수조 달러

- 실패 회사들 (Pets.com, Webvan): 버블의 특성 → 완전 소멸

핵심은 기초 펀더멘탈이다.

현재에 대한 최종 평가

2024-2025년의 기술주 시장은:

✓ 버블이 아님: 기초 이익 성장이 주가를 정당화함

✓ 붐의 특성: 17-20%의 실질 성장이 계속되고 있음

⚠ 조정 위험: 향후 수년간 더 빠른 성장을 기대하기 어려움

⚠ 선택이 중요: 모든 기술주가 같은 가치를 갖지 않음

결론: 현재의 기술주 시장은 정상 범위 내의 붐이지만, 과도한 낙관은 위험하다.

에필로그

금융시장에서 “이번엔 다르다"는 말은 항상 조심해야 한다. 하지만 동시에 “이전과 같을 것"이라는 가정도 위험하다.

현재의 기술 붐은 1990년대 초반과 유사한 측면이 있다. 실제 기술 혁신 (AI, 클라우드), 실제 기업의 성장, 실제 수익의 증가가 있기 때문이다.

하지만 닷컴 시대처럼 거품이 팽창할 위험도 존재한다. 특히 AI의 실적 화현이 기대를 따라가지 못하거나, 시장 선호도가 급변할 경우 조정의 가능성은 높다.

현명한 투자자는:

- 붐을 즐기되 (누릴 수 있을 때 누리기)

- 버블의 신호를 경계하고 (초기에 감지하기)

- 기초 펀더멘탈을 항상 확인한다 (수익을 따라가는가?)

이것이 역사로부터 배우는 유일한 교훈이 아닐까 한다.

참고

- https://www.frbsf.org/research-and-insights/publications/economic-letter/2001/06/the-stock-market-what-a-difference-a-year-makes/

- https://en.wikipedia.org/wiki/Dot-com_bubble

- https://www.ebsco.com/research-starters/economics/nasdaq-dive-prompts-dot-com-crash

- https://www.cambridge.org/core/books/boom-and-bust/dotcom-bubble/690BD009D795B9557E4A9B44A0D40FF9

- https://www.scirp.org/journal/paperinformation?paperid=127628

- https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID1152412_code107353.pdf?abstractid=1152412

- https://www.slickcharts.com/nasdaq100/returns

- https://www.mckinsey.com/~/media/McKinsey/Featured%20Insights/Americas/US%20productivity%20growth%201995%202000/usprod.pdf

- https://www.iosrjournals.org/iosr-jhss/papers/Vol.28-Issue8/Ser-5/B2808050407.pdf

- https://www.nber.org/system/files/chapters/c0124/c0124.pdf

면책 사항: 이 글은 투자 조언이 아닌 일반적인 정보 제공을 목적으로 작성되었습니다. 모든 투자 결정의 책임은 투자자 본인에게 있으며, 작성자는 이로 인한 직·간접적인 손실에 대해 어떠한 책임도 지지 않습니다.