TL;DR

- 양자컴퓨터가 실생활에서 쓸모있을지는 모르겠다

- 하지만 IBM은 2029년까지 대규모 양자컴퓨터 배포를 약속했고

- ULVAC은 양자컴퓨터 필수 부품(냉각기)의 유일한 일본 공급사다

- 현재 P/E 20.26x, PEG 4.05x로 고평가지만

- 2026년 실적 확인 후 진입하면 3-5년간 100-200% 수익 가능

솔직히 말하자: 양자컴퓨터는 믿지 않는다

양자컴퓨터가 뭐가 대단한지 모르겠다. 30년 전부터 “10년 후면 상용화"라던 기술이 여전히 실험실에 갇혀있다. Google의 Willow 칩이 슈퍼컴퓨터보다 13,000배 빠르다고? 좋다. 근데 그걸로 뭘 하는데?

암호화폐 채굴? 불가능하다. 금융 시뮬레이션? 기존 슈퍼컴퓨터면 충분하다. 신약 개발? 20년 후 이야기다.

하지만 돈 버는 건 다른 문제다.

투자에서 중요한 건 “기술이 훌륭한가"가 아니다. “시장이 그렇게 믿는가"다. 그리고 지금 시장은 양자컴퓨팅에 미쳐있다.

숫자가 말해준다: 양자컴퓨팅 시장은 거품인가, 기회인가?

양자컴퓨팅 시장 규모:

- 2025년: $3.52B

- 2030년: $20.2B

- CAGR: 41.8%

희석냉동기 시장 (양자컴퓨터 냉각장치):

- 2024년: $72.6M

- 2031년: $193M

- CAGR: 15.0%

이게 거품이든 진짜든, 2030년까지는 돈이 흐른다는 뜻이다.

ULVAC은 누구고, 왜 중요한가?

기본 정보

ULVAC, Inc. (6728.T)

- 도쿄증권거래소 상장

- 현재 주가: ¥6,870 (2025년 10월 29일)

- 시가총액: ¥338.3B (약 $2.2B)

- P/E 배수: 20.26x

- 배당수익률: 2.39%

사업 구조

ULVAC의 주력 사업은 진공 장비다. 반도체, 디스플레이 제조에 쓰이는 진공 챔버와 증착 장비를 만든다. 60년 역사의 든든한 회사다.

문제: 기존 사업이 죽어가고 있다

| 항목 | FY2024 | FY2025 | YoY |

|---|---|---|---|

| 매출 | ¥261.1B | ¥251.2B | -3.8% |

| 영업이익 | ¥29.8B | ¥26.5B | -11.1% |

| 순이익 | ¥20.2B | ¥16.7B | -17.3% |

매출 감소, 영업이익 감소, 순이익 급락. 전형적인 성숙 산업의 정체다.

ROE 7.47%는 참 애매하다. 10% 이상이어야 “좋은 기업"이라고 하는데, ULVAC은 딱 중간이다.

그런데 2025년 3월, 모든 게 바뀌었다

IBM-ULVAC 파트너십 발표

2025년 3월 20일, IBM은 ULVAC을 공식 양자컴퓨터 냉각기 파트너로 발표했다.

왜 냉각기가 중요한가? 양자컴퓨터는 -273°C (절대영도 근처)에서만 작동한다. 큐빗(qubit)이라는 양자 상태를 유지하려면 극저온이 필수다.

이게 얼마나 어려운가? 우주 공간보다 차갑다. 지구상에서 자연적으로는 불가능한 온도다.

희석냉동기(Dilution Refrigerator)가 필요한 이유다. 이 장치는:

- 양자컴퓨터 가격의 30-40% 차지

- 1대당 $2-6M

- 제조사는 전 세계 5개 이하

ULVAC은 60년 극저온 기술 노하우로 이 시장에 뛰어들었다.

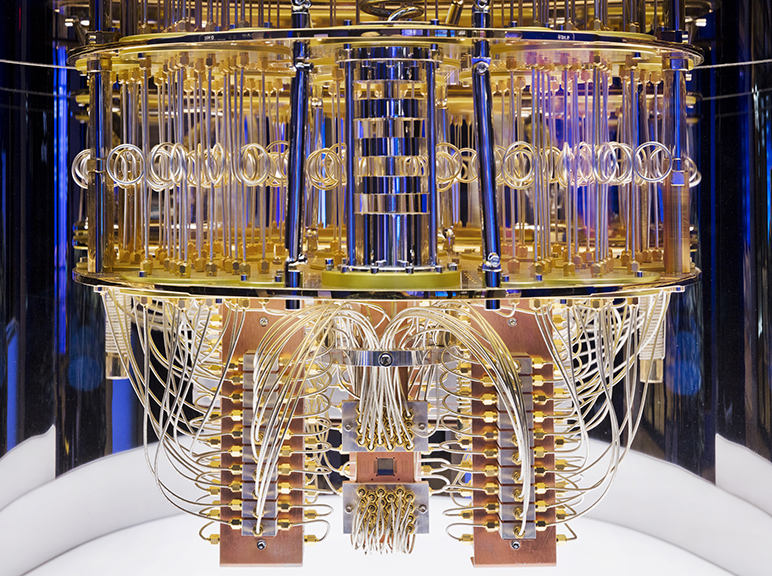

이미지 설명 : 샹들리에처럼 생긴 금색 구조물 전체가 실제로 ‘희석냉각기(Dilution Refrigerator)’다. 맨 하단에 보이는 작은 사각형이 양자칩(큐비트 프로세서, Quantum Processor)이며, 바로 이곳에서 양자연산이 수행된다. 즉, 금색 냉각 구조와 칩이 합쳐져서 한 대의 양자컴퓨터가 된다.

IBM의 로드맵: 2029년까지 무슨 일이 벌어지나?

IBM은 양자컴퓨팅의 유일한 상업적 리더다. 다른 업체들(IonQ, Rigetti, D-Wave)은 아직 실험 단계에 가깝다. IBM만이 실제로 돈을 받고 시스템을 파는 회사다.

IBM 양자컴퓨터 배포 계획

2025년:

- Quantum + HPC 통합 툴 출시

- 현재 13개 유틸리티급 양자컴퓨터 운영 중

2026년:

- 첫 과학적 양자 우위 시연

- 오류 보정 모듈 배포

2027년:

- 1,000+ 큐빗 시스템

- 10,000 게이트 규모 연산 달성

2029년:

- Quantum Starling 출시

- 200개 논리적 큐빗

- 1억 개 양자 게이트 연산

- 세계 최초 대규모 오류 허용 양자컴퓨터

2033년 이후:

- 2,000개 논리적 큐빗

- 10억 개 게이트 연산

냉각기는 얼마나 팔릴까? (돈 계산 시간)

IBM의 시스템 배포 추정

IBM은 2016년 이후 전 세계 80개 시스템을 배포했다. 이는 전 세계 양자컴퓨터의 60% 이상이다.

향후 5년 예측:

| 연도 | 시스템 수량 | 냉각기 수요 | 단가 | ULVAC 매출 |

|---|---|---|---|---|

| 2025-2026 | 25-30개 | 20-30개 | $2-3M | $40-90M |

| 2027-2028 | 40-60개 | 30-50개 | $2-3M | $60-150M |

| 2029-2030 | 80-100개 | 50-80개 | $2-4M | $100-320M |

| 2031-2033 | 150-200개 | 100-200개 | $2-3M | $200-600M |

ULVAC 매출 비중 변화

ULVAC의 현재 매출은 ¥251.2B (약 $1.65B)다.

양자 냉각기 사업이 추가되면:

- 2026년: +$50M (전체의 3%)

- 2027년: +$100M (전체의 6%)

- 2028년: +$150M (전체의 9%)

- 2029년: +$250M (전체의 15%)

- 2030년: +$400M (전체의 24%)

기존 사업이 -3.8% 감소하더라도, 양자 냉각기로 전체 성장률을 양전환할 수 있다.

현재 밸류에이션: 고평가인가, 저평가인가?

주요 지표 (2025년 10월 29일 기준)

| 지표 | 수치 | 평가 |

|---|---|---|

| P/E 배수 | 20.26x | 성숙 기업 기준 높음 |

| P/B 배수 | 1.514x | 자산 대비 적정 |

| P/S 배수 | 1.35x | 매출 대비 저평가 |

| PEG 배수 | 4.05x | 성장성 대비 고평가 |

| ROE | 7.47% | 낮음 (10% 이상 이상적) |

| 배당수익률 | 2.39% | 안정적 |

| 부채/자본 | 0.21x | 매우 낮음 (건전) |

| 순현금 | ¥52.35B | 우수 |

PEG 4.05x가 의미하는 것

PEG (Price/Earnings to Growth) 배수는 성장성 대비 가격을 측정한다.

- PEG < 1.0: 저평가 (좋은 매수 기회)

- PEG 1.0~2.0: 적정 평가

- PEG > 2.0: 고평가

ULVAC의 4.05x는 현재 주가가 성장성을 반영하지 못하고 있다는 뜻이다.

왜?

- 기존 사업: -3.8% 성장

- 양자 냉각기: 아직 실적 미반영 (2026년부터 시작)

시장은 “ULVAC = 정체된 진공 장비 회사"로만 보고 있다.

투자 시나리오: 얼마나 오를까?

보수적 시나리오 (PEG 1.5x 도달)

가정:

- 양자 냉각기 기여로 2027-2029년 연 15-20% 성장

- P/E 배수 20x → 25-30x 상향

결과:

- 현재 주가: ¥6,870

- 2029년 목표가: ¥10,000-12,000

- 예상 수익률: +45% ~ +75%

중간 시나리오 (PEG 1.0x 도달)

가정:

- 양자 냉각기로 2028-2030년 연 25-30% 성장

- P/E 배수 25-35x

결과:

- 2030년 목표가: ¥15,000-18,000

- 예상 수익률: +120% ~ +160%

공격적 시나리오 (PEG 0.7x 도달)

가정:

- 양자 냉각기 시장 급성장 (예상 이상 수요)

- 2029-2030년 연 40-50% 성장

- P/E 배수 35-50x

결과:

- 2030년 목표가: ¥20,000-25,000

- 예상 수익률: +190% ~ +260%

위험 요소: 뭐가 잘못될 수 있나?

긍정 요인

✓ IBM의 독주: IBM은 상업 양자컴퓨터의 유일한 리더다. IonQ, Rigetti는 아직 실험 단계.

✓ 일본 제조 우위: ULVAC 냉각기는 일본 국내 생산으로 공급망 안정성이 높다.

✓ 기술 장벽: 희석냉동기는 극도로 어려운 기술이다. 신규 진입이 쉽지 않다.

✓ 재무 건전성: 순현금 ¥52.35B, 부채/자본 0.21x로 안정적이다.

부정 요인

✗ 경쟁사 리스크: Bluefors (핀란드), Oxford Instruments (영국 → 매각), 중국 경쟁사들이 있다.

✗ 양자컴퓨팅 상용화 지연: IBM의 2029년 목표가 지연되면 수요도 미뤄진다.

✗ 기존 사업 부진: 진공 장비 사업이 계속 -3.8% 감소하면 양자 사업 효과 상쇄.

✗ PEG 4.05x 고평가: 현재 주가는 이미 일부 기대감을 반영했을 수 있다.

그래서 언제 사야 하나?

현재 (2025년 10월): 아직 이르다

이유:

- PEG 4.05x는 여전히 고평가

- 양자 냉각기 첫 매출 확인 전

- 기존 사업 부진 (-17.3% 순이익 감소)

추천: 관망

2026년 중반: 최적 진입 시점

이유:

- FY2026 실적 발표 (2026년 8월 예상)

- 양자 냉각기 첫 매출 확인 가능

- PEG가 2.0-3.0 수준으로 하락 예상

추천: 적극 매수 (목표가 ¥15,000-18,000)

2027년 이후: 모멘텀 투자

이유:

- IBM Quantum Starling 배포 가시화

- 양자 냉각기 매출이 전체의 10% 이상 기여

- 시장이 ULVAC을 “성장주"로 재평가

추천: 보유 및 추가 매수 (목표가 ¥20,000+)

투자 전략: 3가지 옵션

옵션 1: 보수적 배당 투자

전략:

- 현재 매수

- 배당수익률 2.39% 확보

- 3-5년 장기 보유

예상 수익:

- 배당: 연 2.39% × 5년 = 약 12%

- 주가 상승: 2029년까지 +45-75%

- 총 수익: +57% ~ +87%

적합 투자자: 안정적 현금흐름을 원하는 보수 투자자

옵션 2: 중간 성장 투자

전략:

- 2026년 중반 실적 확인 후 매수

- PEG 2.0-2.5 수준에서 진입

- 2029년 IBM Starling 배포 전 매도

예상 수익:

- 매수가: ¥8,000-9,000

- 목표가: ¥15,000-18,000

- 총 수익: +67% ~ +125%

적합 투자자: 3-5년 중기 성장을 노리는 투자자

옵션 3: 공격적 모멘텀 투자

전략:

- 2026년 중반 매수

- 2027년 양자 냉각기 매출 급증 확인

- 2029-2030년 PEG 0.7-1.0 도달 시 매도

예상 수익:

- 매수가: ¥8,000-9,000

- 목표가: ¥20,000-25,000

- 총 수익: +122% ~ +213%

적합 투자자: 고위험 고수익을 감내할 수 있는 투자자

마지막 한마디: 양자컴퓨터는 믿지 않아도 된다

이 글의 핵심은 이거다:

“양자컴퓨터가 인류를 구원할지는 모르겠다. 하지만 IBM은 2029년까지 200개 시스템을 팔 것이고, 각 시스템마다 $3M짜리 냉각기가 필요하다. ULVAC은 그 냉각기를 만든다.”

이게 투자다. 기술의 미래가 아니라, 돈의 흐름을 따라가는 것이다.

나는 양자컴퓨터가 세상을 바꿀지 모르겠다. 하지만 ULVAC이 2026-2030년에 돈을 벌 거라는 건 확신한다.

그리고 그게 전부다.

요약: 행동 계획

| 시점 | 행동 | 이유 |

|---|---|---|

| 지금 (2025년 10월) | 관망 | PEG 4.05x 고평가 |

| 2026년 8월 | 실적 확인 | 양자 냉각기 첫 매출 |

| 2026년 9-12월 | 매수 | PEG 2.0-2.5 수준 예상 |

| 2027-2028년 | 보유 | 매출 성장 확인 |

| 2029년 | 일부 매도 | PEG 1.0 도달 시 |

| 2030년 | 전량 매도 | 목표가 달성 |

목표 수익률: 3-5년간 +100% ~ +200%

리스크 관리:

- 포트폴리오의 5-10% 이내 배분

- 2026년 실적이 예상 미달 시 손절 (¥6,000 이하)

- 2027년 PEG 3.0 이상 유지 시 재평가

참고

회사 정보

IBM 파트너십

시장 전망

IBM 로드맵

면책 사항: 이 글은 투자 조언이 아닌 일반적인 정보 제공을 목적으로 작성되었습니다. 모든 투자 결정의 책임은 투자자 본인에게 있으며, 작성자는 이로 인한 직·간접적인 손실에 대해 어떠한 책임도 지지 않습니다.